아마존은 4월 27일 1분기 실적을 발표했습니다. 전자상거래 및 클라우드 리더의 매출은 전년 대비 9% 증가한 1,274억 달러로 시장추정치를 29억 달러 초과했습니다.

32억 달러의 순이익을 기록했는데, 이는 주당 0.31달러의 수익이 컨센서스 전망치를 0.11달러 상회하면서 전년도 38억 달러의 순손실보다 크게 개선된 것입니다. Amazon의 성장률은 안정적으로 보이지만 보고서 이후 주가는 여전히 하락했고 사상 최고치보다 40% 이상 떨어진 가격을 유지하고 있습니다.

여기에 클라우드사업 둔화 와 비용절감을 위한 인력감소 등 이러한 상황 속에서 아마존 주가 전망을 어떻게 보면 좋을지 싶어서 포인트 별로 한번 정리해보도록 하겠습니다.

클라우드 사업 둔화

팬데믹 기간 동안 더 많은 소비자가 온라인 쇼핑을 하고 클라우드 기반 서비스의 사용량이 급증하면서 아마존 클라우드 플랫폼에서 불이 붙으면서 아마존의 성장이 가속화되었습니다. 그러나 이러한 급성장은 팬데믹이 지나가기 시작한 후 인플레이션 및 기타 거시적 역풍으로 인해 악화되었습니다.

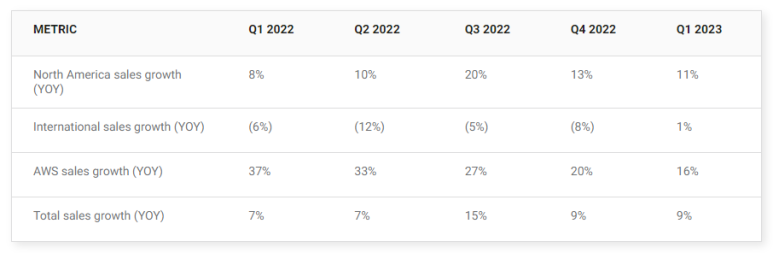

아마존의 북미 사업은 다른 사업에 비해 안정적이라 할 수 있지만 국제사업은 힘든 한 해를 보낸 후 안정되고 있는 것으로 보입니다. 그러나 소프트웨어 지출을 억제함에 따라 아마존의 클라우드 사업의 성장은 여전히 둔화되고 있는데 그 이유가 무엇인지 생각해보았습니다.

아마존은 클라우드 사업처럼 고수익 사업에서 대부분의 영업이익을 창출하고, 그 수익을 저수익 소매사업의 확장에 사용하였습니다. 따라서 클라우드 사업의 둔화는 소매 경쟁업체에 대한 아마존의 시장 방어를 약화시킬 수 밖에 없는 구조입니다.

두번째는 여전히 세계에서 가장 큰 클라우드 인프라 플랫폼이지만 최근 분기에 전년 동기대비 27%,28% 매출이 증가한 Azure,Google Cloud과의 치열한 경쟁에 직면했기 때문입니다. 이는 자연스럽게 AWS 사업의 성장 둔화를 나타내는 결과라고 할 수 있습니다.

비용절감에 주력(영업이익률 높이기)

bbc

아마존의 성장세가 둔화되면서 취약한 일부 비즈니스를 폐쇄하고 인력을 줄이고 있는 추세입니다. 이미 22년 말에 18,000명의 정리해고를 발표했으며 올해 9,000명의 일자리를 추가로 삭감할 계획입니다.

아마존의 영업이익률은 1분기 3.7%로 전년 동기 대비 50bp, 190bp 상승하였습니다. 현재 시장에서는 아마존의 영업이익률을 2022년 2분기 3.4%~2.7% 추정치에 비해 2분기 영업이익률은 1.5%~4.1% 사이가 될 것으로 예상하고 있습니다.

아마존 주가 반등세 이어갈까?

아마존 주가는 80달러대 까지 떨어진 후 현재 반등을 보이면서 100달러대를 회복한 상황입니다. 하지만 고점대비 여전히 주가는 많이 하락한 상황 속에서 팬데믹기간 동안의 성장세를 뒤로 하고 현재는 주가 반등을 이어갈 수 있는 소재가 있는지 의문입니다.

인력 감소 및 아마존의 핵심 사업이라고 할 수 있는 클라우드사업까지 성장 둔화를 보이는 상황에서 지금 당장은 아마존 주가가 크게 상승하는 것은 어려울 것이라 판단되며 오히려 현재 이 반등세가 꺾이고 저점이 깨지지 않길 바래야 되는게 현재 상황이지 않나 싶습니다.

* 영상 보시고 구독 + 좋아요 부탁합니다

* 주식, 제태크 더 많이 보려면

https://pf.kakao.com/_xcxcxbSb